Hotline: 0768.941.139 - 0906.028.456

Email: hotrovaynganhang123@gmail.com

Sản phẩm vay

Hỗ trợ trực tuyến

Bài viết mới nhất

Hồ sơ khó vay ngân hàng, các điểm thường vướng mắc trong quá trình duyệt vay hồ sơ mua nhà đất, vay xây sửa nhà, vay kinh doanh.....Trong bài viết này, Hỗ trợ vay ngân hàng sẽ làm rõ một số trường hợp hồ sơ vướng mắc và chia sẻ các quy định của ngân hàng khi duyệt các khoản vay thế chấp.

Khi duyệt hồ sơ vay, các ngân hàng có quy định chung giống nhau nhưng cũng có nhiều tiêu chuẩn khác nhau đối với hồ sơ vay của Quý khách hàng. “Khó” được hiểu là Ngân hàng không chấp nhận các hồ sơ theo tình trạng, điều kiện hiện tại của Quý khách hàng để duyệt cấp tín dụng. Một số trường hợp khi nộp hồ sơ vay, các ngân hàng không chấp nhận, cụ thể như sau:

Nợ xấu được quy định là từ nhóm 3 trở lên với thời gian quá hạn gốc/lãi khoản vay từ 91 ngày. Nợ xấu được tính bao gồm các khoản vay thế chấp nhà/xe ô tô, các khoản vay tín chấp, thẻ tín dụng, vay mua trả góp điện thoại, tivi.......Đối với các Quý khách hàng gặp trường hợp này thì hướng xử lý là thanh toán các khoản vay đang quá hạn và chờ thời gian tối thiểu 12 tháng kể từ ngày tất toán để nộp lại hồ sơ vay.

Nợ xấu là một trong các lý do chủ yếu khi ngân hàng từ chối hồ sơ vay vốn

Đối với mỗi tỉnh thành phố thì đều có quy định diện tích tối thiểu để cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở, tại Tp.HCM diện tích đất ở tối thiểu được quy định là 36 m2. Các Ngân hàng nhận tài sản thế chấp đều có quy định diện tích tối thiểu từ 20 m2 đến 25 m2 và độ rộng hẻm tối thiểu từ 1m trở lên. Trường hợp tài sản thế chấp có diện tích quá nhỏ (dưới 15m2) hoặc độ rộng hẻm dưới 1m thì đa phần các Ngân hàng sẽ từ chối nhận các tài sản này làm tài sản thế chấp duyệt khoản vay. Đối với trường hợp này, thì Quý khách hàng có thể dùng các tài sản khác để thế chấp hoặc nhờ người thân cho mượn tài sản thế chấp cho khoản vay.

Tài sản diện tích dưới 15 m2: rất khó nhận thế chấp vay ngân hàng

Quý khách hàng có tham khảo thêm: Tư vấn điều kiện vay mua nhà diện tích nhỏ

Người vay/người bảo lãnh có độ tuổi dưới 18 tuổi hoặc trên 70 tuổi là độ tuổi hạn chế/không cấp tín dụng tại các Ngân hàng, do đó trường hợp này Quý khách hàng nên được tư vấn kỹ hơn trước khi nộp hồ sơ thông tin vay vốn cho Ngân hàng.

Ngân hàng không kiểm soát được thông tin mục đích sử dụng vốn của khoản vay. Phương án vay là một yếu tố rất quan trọng và nằm trong các hồ sơ kiểm soát sau vay vốn của Ngân hàng nhà nước, các trường hợp phát sinh nợ quá hạn thường có tỷ lệ cao liên quan đến khoản vay không có mục đích sử dụng vốn rõ ràng. Một trường hợp cụ thể về phương án vay vốn mà các Ngân hàng thường sẽ từ chối tiếp nhận và phê duyệt hồ sơ: vay tiền ngân hàng để thanh toán cho các khoản tiền vay “nóng”.

Phương án sử dụng tiền vay cần nên trao đổi kỹ và đầy đủ

Nguồn thu nhập thực tế của Quý khách hàng là yếu tố rất quan trọng để Ngân hàng ra quyết định phê duyệt số tiền món vay, thông thường các Ngân hàng có tỷ lệ dùng 70% thu nhập hàng để trả nghĩa vụ gốc lãi hàng tháng của khoản vay. Trường hợp, nguồn thu nhập thực tế của Quý khách hàng không bảo đảm mức trên thì Ngân hàng sẽ trao đổi theo hướng là giảm số tiền vay, tăng thời gian khoản vay hoặc không cấp tín dụng.

Chứng minh khả năng trả nợ # chứng minh thu nhập

Về nguồn thu nhập dùng để trả nghĩa vụ gốc lãi hàng tháng, thì các Ngân hàng ưu tiên các thu được chuyển qua tài khoản ngân hàng, các nguồn thu nhập bằng tiền mặt thì cần có chứng từ thể hiện. Đối với một số nguồn thu liên quan đến các hoạt động pháp luật chưa cho phép thì Ngân hàng không nhận các nguồn thu nhập này.

Quy định về pháp lý nhân thân và tài sản được áp dụng thống nhất giữa các ngân hàng dựa trên quy định của pháp luật.

Ví dụ 1: tài sản được cho tặng, thừa kế thì phải cập nhật tên người được cho tặng, thừa kế lên giấy chứng nhận.

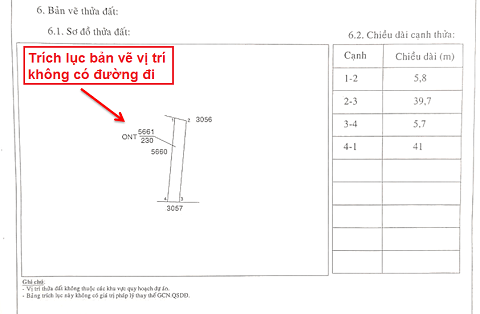

Ví dụ 2: Tài sản là đất không có lối vào trên bản vẽ: Yêu cầu làm thủ tục xác nhận lối đi chung tại Cơ quan nhà nước cấp thẩm quyền.

Ví dụ bản vẽ minh họa: Tài sản không có lối vào

Quý khách hàng xem thêm bài viết: nhà đất bị quy hoạch có vay ngân hàng được không?

Ví dụ 3: Xác nhận độc thân yêu cầu bắt buộc từ 18 tuổi (đối với nữ) & 20 tuổi (đối với nam) tới thời điểm hiện tại. Trường hợp chuyển hộ khẩu sinh sống tại nhiều địa phương khác nhau thì phải chứng minh tình trạng hôn nhân tại các địa phương trước đó có hộ khẩu thường trú và gửi hồ sơ UBND Phường/Xã hiện tại để cấp giấy xác nhận tình trạng hôn nhân.

Các ví dụ minh họa, trường hợp được giới thiệu như trên chỉ là một trong các ví dụ tiêu biểu khi Quý khách hàng nộp hồ sơ vay vốn ngân hàng. Danh mục hồ sơ vay vốn chỉ bao gồm 04 loại hồ sơ: hồ sơ pháp lý, hồ sơ phương án vay (Hồ sơ mục đích sử dụng vốn), hồ sơ tài sản bảo đảm và hồ sơ nguồn thu nhập, nhưng đối với từng trường hợp riêng lẻ của Quý khách hàng thì có khác nhau.

Quý khách hàng có thể tham khảo thêm danh mục hồ sơ vay vốn ngân hàng: tại đây

Hỗ trợ vay ngân hàng hiểu được những tồn tại, khó khăn và mong được đồng hành cùng với Quý khách hàng, cung cấp tới Quý khách hàng các giải pháp phù hợp nhất hỗ trợ Quý khách hàng vay ngân hàng một đơn giản nhất, nhanh chóng nhất và các gói vay phù hợp nhất.

Quý khách hàng tham khảo thêm:

1. Tư vấn điều kiện vay mua nhà trả góp

2. Tìm kiếm nhà mua & phê duyệt trước khoản vay

3. Cách xem thông tin quy hoạch nhà đất

4. Danh mục hồ sơ vay vốn ngân hàng

5. Thông tin vay mua nhà các ngân hàng (Agribank, MBBank, TechcomBank, VIB, Hong Leong Bank,.....)

6. Tư vấn điều kiện vay mua ô tô cũ, xe ô tô đã qua sử dụng

7. Tư vấn điều kiện vay mua đất - vay thế chấp đất nông nghiệp

8. Tư vấn điều kiện vay bù đắp bất động sản

Bình luận