Bảo hiểm nhân thọ là thỏa thuận giữa chủ thể hợp đồng bảo hiểm và công ty bảo hiểm nhằm để bảo vệ chủ thể hợp đồng trước các rủi ro phát sinh hoặc gia tăng giá trị tích lũy của hợp đồng bảo hiểm.

Công ty bảo hiểm nhân thọ thành lập đầu tiên trên thế giới vào năm 1706 tại Anh Quốc. Hợp đồng bảo hiểm nhân thọ phổ biến tại các nước phát triển với trên 90% dân số tham gia. Tại Việt Nam, năm 1996 Công ty bảo hiểm nhân thọ đầu tiên được thành lập, đi vào hoạt động và sau đó ngành bảo hiểm nhân thọ có sự tham gia nhiều từ các công ty bảo hiểm vốn nước ngoài (Prudential, Manulife, Dai-ichi Life, AIA……). Tính đến hiện tại, tỷ lệ người dân số có hợp đồng bảo hiểm nhân thọ chiếm 10% dân số theo thống kê của Bộ tài chính vào cuối năm 2020, tỷ lệ 10% chưa phải đa số nhưng đã có sự tăng trưởng, phát triển vượt bậc so với thời điểm trước đó.

Nguồn hình ảnh: Hãng bảo hiểm Generali

Để tham gia hợp đồng bảo hiểm nhân thọ thì Quý khách hàng làm việc với đại lý Công ty Bảo Hiểm hoặc chuyên viên kinh doanh doanh thuộc Công ty bảo hiểm. Tuy nhiên, cách thức này đã có thay đổi bắt đầu từ thời điểm 2014 -2015, Quý khách hàng có thêm 01 kênh mới để tham gia hợp đồng bảo hiểm nhân thọ: Ngân hàng, thông qua kênh hợp tác Bancassurance giữa Ngân hàng và Công ty bảo hiểm. Liên kết Bancassurance khởi điểm từ năm 2001, nhưng đến 2014 mới có những phát triển mạnh mẽ.

Trao đổi, giới thiệu với Quý khách hàng hơi dài một chút, nhưng để Quý khách hàng có những thông số, dữ liệu thực tế khách quan. Trong bài viết này, Hỗ trợ vay ngân hàng chia sẻ với Quý khách hàng nội dung vay tín dụng Ngân hàng có bắt buộc phải tham gia các gói bảo hiểm nhân thọ, tham gia bảo hiểm nhân thọ có khác gì so với bảo hiểm tín dụng khoản vay…..

1. Hợp đồng bảo hiểm nhân thọ bảo vệ khoản vay tại Ngân hàng khi người tham gia bảo hiểm gặp các rủi ro?

Hợp đồng bảo hiểm nhân thọ không bảo vệ trực tiếp tiếp khoản vay mà bảo vệ trực tiếp người tham gia bảo hiểm hoặc người được bảo hiểm. Do đó, khi Quý khách hàng hàng vay tín dụng Ngân hàng và tham gia gói bảo hiểm nhân thọ thì Công ty bảo hiểm sẽ thanh toán, bồi thường nếu có các tổn thất về sức khỏe xảy ra.

Bản chất của bảo hiểm nhân thọ là phương thức dự phòng tài chính cho tương lai với mục đích thay thế nguồn thu nhập khi người tham gia gặp rủi ro bất trắc (quyền lợi bảo hiểm nhân thọ).

Ảnh minh họa Bảo hiểm bảo vệ tài chính và tiết kiệm dài hạn

Tham gia bảo hiểm nhân thọ là một kế hoạch tài chính dài hạn, theo đó bên tham gia bảo hiểm hiểm duy trì hợp đồng, đến thời điểm tất toán hợp đồng, bên tham gia bảo hiểm sẽ nhận được toàn bộ số tiền đã tham gia cùng tiền lãi, bảo tức, khoản thưởng….đã được dự tính ghi trên hợp đồng bảo hiểm.

Bảo hiểm nhân thọ mang tính chất bảo vệ nhiều hơn tiết kiệm.

Theo các ý nghĩa trên thì tham gia bảo hiểm nhân thọ bảo vệ trực tiếp Quý khách hàng nhằm gián tiếp bảo vệ tài sản và là một khoản tiết kiệm dài hạn mang tính chất kỷ luật cao.

2. Ngân hàng có được ép khách hàng vay mua bảo hiểm nhân thọ?

Ngân hàng nhà nước – Cơ quan chủ quản của Ngân hàng thương mại, đã có công văn chấn chỉnh hoạt động kinh doanh bảo hiểm, đại lý bảo hiểm tại các Ngân hàng, chi nhánh Ngân hàng nước ngoài. Trong công văn của Ngân hàng nhà nước có yêu cầu Ngân hàng rà soát xử lý nghiêm các trường hợp “ép”, bắt buộc khách hàng vay mua bảo hiểm nhân thọ và các loại bảo hiểm khác khi cấp tín dụng cho khách hàng, gắn việc bắt buộc mua bảo hiểm với việc cấp tín dụng cho khách hàng.

Ngân hàng nhà nước yêu cầu các Ngân hàng thực hiện nghiêm túc việc chào bán, giải thích điều kiện, điều khoản của sản phẩm bảo hiểm cũng như các hoạt động đại lý bảo hiểm khác cho các khách hàng có nhu cầu mua bảo hiểm đảm bảo tuân thủ quy định pháp luật nhằm giúp khách hàng hiểu đúng/đủ quyền và lợi ích hợp pháp, các điều kiện/điều khoản thanh toán của hợp đồng bảo hiểm.

Khách hàng tham gia hợp đồng bảo hiểm nhân thọ qua Ngân hàng (Bancassurance) mang lại nhiều lợi ích cho bên tham gia bảo hiểm và ngân hàng. Ngân hàng với uy tín của mình, đã lựa chọn và ký kết với các Công ty bảo hiểm uy tín, để bảo đảm quyền lợi tốt nhất của Quý khách hàng.

3. Bảo hiểm nhân thọ chỉ bảo vệ khi có rủi ro phát sinh, lĩnh tiền đáo hạn vào cuối thời điểm hợp đồng hay còn những lợi ích nào khác?

Thực tế sản phẩm bảo hiểm nhân thọ được công ty bảo hiểm thiết kế rất đa dạng, linh hoạt: sản phẩm bảo hiểm liên kết đầu tư, sản phẩm bảo hiểm tích lũy cho giáo dục, bảo hiểm hưu trí……

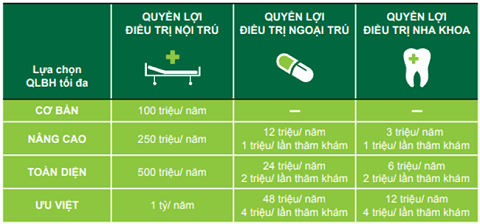

Hình ảnh minh họa quyền lợi khám chữa bệnh của gói bổ sung bảo vệ sức khỏe

Ngoài tính năng liên quan đến nghiệp vụ bảo hiểm thì sản phẩm của công ty bảo hiểm có liên kết bổ sung thêm gói thăm khám sức khỏe tại bệnh viện công lập, tư nhân, bệnh viện quốc tế. Gói bổ sung bảo vệ sức khỏe hiện rất vượt trội trong việc chi trả mỗi lần thăm khám bệnh, điều trị nội trú, điều trị ngoại trú, bảo lãnh viện phí….so với bảo hiểm y tế hoặc gói bảo hiểm sức khỏe tại các công ty bảo hiểm phi nhân thọ.

4. Bảo hiểm có thực sự cần thiết và đáng tin tưởng?

Như một chiếc phao được trang bị trên tàu thuyền, cano…trên du thuyền siêu sao chở khách du lịch….Bảo hiểm nhân thọ như là giải pháp tài chính dự phòng cho tương lai khi có điều bất trắc bảo vệ chủ thể con thuyền của mỗi người khi lưu thông trên dòng đời.

Một hình ảnh được minh họa về ý nghĩa của bảo hiểm

5. Nếu tham gia bảo hiểm nhân thọ khi vay tín dụng tại Ngân hàng thì số tiền tham gia bao nhiêu là phù hợp?

+ Thứ nhất, số tiền tham gia hợp đồng bảo hiểm được đóng theo định kỳ hằng tháng/quý/năm. Tư vấn tính toán từ các công ty bảo hiểm hàng đầu, số tiền tham gia chiếm từ 10%-20% thu nhập. Mức thu nhập của cá nhân có xu hướng tăng theo thời gian do được tăng chức vụ, thâm niên, kinh nghiệm…..Tỷ trọng 10%-20% thu nhập bảo đảm việc tham gia hợp đồng bảo hiểm trong thời gian dài hạn không gây áp lực tài chính hoặc ảnh hưởng đến chất lượng sinh hoạt cuộc sống gia đình.

Đối với Quý khách hàng có vay vốn tín dụng Ngân hàng mua nhà, mua đầu tư bất động sản, vay mua xe ô tô, vay sửa chữa nhà….số tiền trả gốc lãi hàng tháng chiếm từ 50%-70% thu nhập của cá nhân/gia đình, thì số tiền tham gia bảo hiểm nên chiếm tỷ trọng khoảng 10% thu nhập.

+ Thứ hai, về Giá trị bồi hoàn, giá trị bảo vệ tổn thất của hợp đồng bảo hiểm nhân thọ đối với bên tham gia nhằm bảo đảm gián tiếp khoản vay thế chấp lớn. Về nguyên tắc, giá trị bồi hoàn, giá trị bảo vệ tổn thất của hợp đồng bảo hiểm nhân thọ nên có giá trị lớn hơn hoặc bằng giá trị khoản vay để bảo đảm 100% giá trị khoản vay khi có giá trị rủi ro phát sinh.

Hình ảnh minh họa bảo hiểm bảo vệ trước các rủi ro bất trắc

Ví dụ, khoản vay thế chấp có giá trị là 2 tỷ đồng thì số tiền của giá trị của hợp đồng bảo hiểm nên lớn hơn hoặc bằng 2 tỷ. Số tiền bảo vệ 2 tỷ của hợp đồng bảo hiểm đủ để thanh toán số tiền gốc tại Ngân hàng, bảo đảm hoàn toàn cho tài sản thế chấp không bị ảnh hưởng bởi khoản vay tại Ngân hàng.

6. Nếu để bảo vệ khoản vay thì mua bảo hiểm tín dụng cho khoản vay hay tham gia hợp đồng bảo hiểm nhân thọ?

Điểm khác biệt giữa bảo hiểm tín dụng khoản vay và hợp đồng bảo hiểm nhân thọ là:

+ Đối với bảo hiểm tín dụng khoản vay: Phí bảo hiểm đóng theo từng năm hoặc đóng theo kèm số tiền trả gốc lãi hằng tháng. Trường hợp đến hết kỳ bảo hiểm nếu không có tổn thất cần bảo hiểm xảy ra hoặc khoản vay được tất toán, thì số tiền phí bảo hiểm tín dụng đã đóng không được Công ty bảo hiểm thanh toán lại.

Phí bảo hiểm tín dụng khoản vay giống như phí bảo hiểm xe máy, xe ô tô, bảo hiểm cháy nổ…..

+ Đối với hợp đồng bảo hiểm nhân thọ: số tiền tham gia bảo hiểm nếu được bên tham gia duy trì đầy đủ thì đến thời điểm đáo hạn hợp đồng, bên tham gia bảo hiểm được nhận lại toàn bộ số tiền đã tham gia kèm tiền lãi và thưởng hợp đồng. Đối với hợp đồng bảo hiểm nhân thọ, số tiền tham gia không bị mất đi trong dù bất cứ hoàn cảnh có rủi ro phát sinh hoặc không có rủi ro phát sinh.

Hình ảnh minh họa Bảo hiểm bảo vệ tài chính và tài sản

Sở hữu hợp đồng bảo hiểm nhân thọ sẽ tốt hơn và an toàn hơn đối với cá nhân tham gia và người được bảo hiểm. Tham gia hợp đồng bảo hiểm nhân thọ qua ngân hàng hiện ngày càng phổ biến và là xu hướng phát triển trong tương lai. Mỗi hợp đồng bảo hiểm, mục đích tham gia bảo hiểm cần nên được tư vấn đầy đủ và thiết kế đúng với nhu cầu của từng khách hàng. Trường hợp khi đi vay thế chấp ngân hàng, mà chuyên viên tín dụng có lời mời đề nghị Quý khách hàng tham gia gói bảo hiểm nhân thọ với số tiền tham gia hằng năm lớn và được tính toán % trên số tiền vay thì vô tình tạo thêm áp lực về tài chính và nếu năm sau Quý khách hàng không đóng tiền theo định kỳ, vô tình tạo ra sự lãng phí lớn, một phần ảnh hưởng đến hình ảnh và uy tín của Ngân hàng cùng công ty bảo hiểm.

Quý khách hàng không nên đánh đổi tham gia hợp đồng bảo hiểm nhân thọ với số tiền tham gia lớn vượt khả năng tham gia trong các năm sau, để được duyệt hồ sơ dễ hoặc giải ngân nhanh chóng.

Quý khách hàng cần hỗ trợ thêm thông tin chi tiết, liên hệ số Hotline: 0908.028.123 - 0906.028.456 để được hỗ trợ chi tiết.

Quý khách hàng tham khảo thêm:

Bình luận