Thành Phố Hồ Chí Minh – Tp.HCM, với lịch sử hơn 300 năm hình thành và phát triển, là một trong những đô thị lớn nhất Việt Nam với sự phát triển kinh tế năng động. Tp.HCM là thành phố trực thuộc Trung ương và được xếp loại đô thị đặc biệt. Về hành chính, Tp.HCM được chia thành 19 quận và 5 huyện, với dân số thống kê 8,5 triệu người và khoảng 6 triệu dân số nhập cư chưa được thống kê chính thức.

Thành phố Hồ Chí Minh tiếp giáp với Bình Dương, Đồng Nai, Long An, Tây Ninh, Bà Rịa Vũng Tàu, Tiền Giang, là trung tâm kết nối với các tỉnh, cửa ngõ giao thông đường bộ, đường thủy, đường hàng không với các nước khu vực Đông Nam Á và quốc tế.

Nhà đất Tp.HCM khu vực trung tâm

Trong bài viết này, Hỗ trợ vay ngân hàng sẽ chia sẻ với Quý khách hàng mua nhà đất, vay mua nhà trả góp tại Tp.HCM, với những lưu ý cụ thể khi Quý khách hàng có nhu cầu mua nhà tại Tp.HCM.

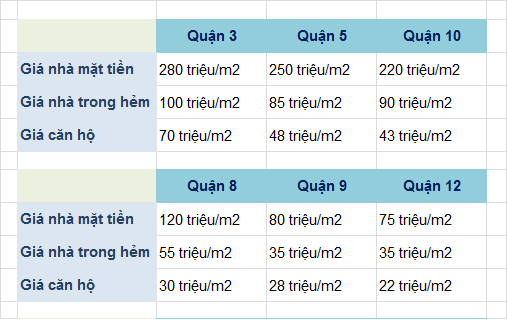

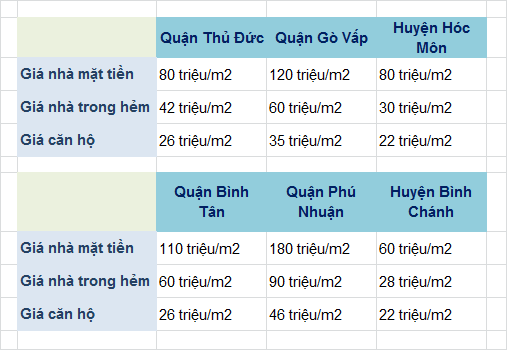

Đơn giá/giá trị nhà đất giao dịch các quận huyện tại Tp.HCM hiện có giá trị lớn và giá mua bán tăng qua hàng năm. Giá trị nhà đất tóm tắt theo các mức giá giao dịch phổ biến tại một số Quận/huyện như sau:

Giá nhà đất phổ biến tại một số Quận

Giá nhà đất tại các Quận, huyện có sự khác nhau bởi do một số thông tin như sau:

+ Khả năng di chuyển và kết nối tới các khu vực trung tâm:

Khu vực trung tâm Tp.HCM bao gồm quận 1, Quận 3 (Phường 6, Phường 7), Quận 4 (Phường 9, 12, 13, 18), Quận Bình Thạnh (Phường 22, một phần phường 19). Khu vực trung tâm tập trung nhiều đơn vị cơ quan hành chính Trung ương và Thành phố, lãnh sự quán các nước, là nơi tập trung nhiều tòa nhà cao tầng, trụ sở công ty lớn trong nước, quốc tế, các khu trung tâm thương mại, các điểm du lịch.....Giá nhà đất khu vực trung tâm luôn có giá cao do lợi thế kinh doanh, nhu cầu cao hơn nguồn cung giới hạn quỹ đất .

Các khu vực lân cận tiếp giáp, hoặc có khả năng kết nối tốt với khu vực trung tâm được ảnh hưởng lan tỏa giá trị nhà đất so với khu vực trung tâm Tp.HCM.

+ Đầu tư hoàn thiện hạ tầng giao thông và quy hoạch đầy đủ các tiện ích cho cuộc sống:

Các quận, huyện, dự án khu đô thị có hạ tầng giao thông được xây dựng tốt cùng với quy hoạch đồng bộ sẽ thu hút được cư dân tới sinh sống, phát triển kinh tế, tạo thị trường giao dịch và nhu cầu nhà ở thực tế.

Tp.HCM theo thông kê năm 2017 thì có khoảng hơn 6 triệu xe máy và khoảng 700.000 ôtô, vấn đề kẹt xe ảnh hưởng nhiều tới việc di chuyển, chất lượng cuộc sống, phát triển kinh tế của người dân nên việc đồng bộ hóa các tuyến đường giao thông và thuận lợi kết nối sẽ là một yếu tố cộng thêm quan trọng để khách hàng lựa chọn mua nhà đất xây dựng tổ an cư.

+ Mức độ tập trung dân cư, mật độ dân số:

Tại Tp.HCM, dân số tập trung không đều tại các quận huyện, tại các Quận thì mức độ tập trung dân số rất cao, các quận khu vực: 4, 10, 11, Gò Vấp...Tại các khu vực tập trung đông dân cư sinh sống thì nhu cầu mua nhà để ở/kinh doanh là ở mức độ cao, nhu cầu người mua nhiều hơn người bán nên giá nhà đất tăng cao hơn.

Một số lưu ý khi mua nhà đất tại Tp.HCM:

1. Thông tin quy hoạch:

Hỉnh ảnh thông tin Quy hoạch Quận 12

Thông tin quy hoạch của thửa đất/nhà phố là yếu tố rất quan trọng tong việc xác định giá cả mua bán cũng như tính dễ dàng chuyển nhượng của tài sản. Một số loại hình quy hoạch sử dụng đất:

+ Đất ở hiện hữu: Đây là nhà đất thuộc khu dân cư sinh sống ổn định. Quý khách hàng yên tâm giao dịch đối với tài sản nhà đất thuộc đất ở hiện hữu vì đây là nhóm đất phù hợp quy hoạch xây dựng nhà ở.

+ Đất ở hiện hữu cải tạo/ đất ở hiện hữu chỉnh trang/tái thiết đô thị: Đây là nhóm đất ở thuộc khu dân cư được quy hoạch mở rộng hoặc phát triển đô thị mới, bố cục lại các công trình nhà ở để làm cho đô thị có không gian, mỹ quan mới phù hợp với sự phát triển chung của khu vực.

+ Đất quy hoạch xây dựng mới, quy hoạch đất hỗn hợp: Đây là quy hoạch các quỹ đất chưa có quy hoạch chi tiết chức năng sử dụng. Đối với nhà đất thuộc quy hoạch này thì thường không được cấp giấy phép xây dựng chính thức mà chỉ là cấp giấy phép xây dựng tạm/xây dựng có cam kết tháo dỡ.

Tại Tp.HCM thì diện tích đất quy hoạch xây dựng mới, quy hoạch đất hỗn hợp chiếm một diện tích khá lớn tại các quận huyện: khu vực quận 3: đất hỗn hợp chiếm 20% tổng diện tích đất, Bình Chánh 1,05% và đất dân cư xây dựng mới chiếm 47% diện tích đất dân cư. Ở huyện Hóc Môn tỷ lệ nhà đất quy hoạch tương đương khu vực huyện Bình Chánh.

Đối với nhà đất thuộc quy hoạch xây dựng mới (xây dựng cao tầng, xây dựng thấp tầng), đất hỗn hợp (xây dựng chung cư, cao ốc văn phòng.....) thì đơn giá giao dịch thấp hơn và tính thanh khoản giao dịch cũng thấp hơn so với nhà đất không nằm trong quy hoạch xây dựng mới, đất hỗn hợp.

+ Đất quy hoạch công viên cây xanh, đất giáo dục, đất thuộc hành lang bảo vệ sông/kênh/rạch: Đây là các nhóm quy hoạch sử dụng đất có thời gian quy hoạch kéo dài và ít có thay đổi quy hoạch kế hoạch sử dụng đất. Đây là nhóm đất không phù hợp để xây dựng nhà ở, chuyển mục đích sử dụng đất sang đất ở.....Do đó, khi Quý khách hàng quan tâm đến đất có quy hoạch này thì cần tham khảo kỹ để tránh có các rủi ro khi giao dịch mua bán, chuyển nhượng.

Hỉnh ảnh dự án đất nền tại Quận Thủ Đức

2. Hồ sơ chủ quyền nhà đất, phương thức mua bán nhà đất tại Tp.HCM:

Tại Tp.HCM là một trong những thị trường bất động sản đi tiên phong và giao dịch sôi động. Nhu cầu nhà ở của người dân là nhu cầu thực và việc mua bán chuyển nhượng cũng diễn ra dưới nhiều hình thức.

+ Hồ sơ nhà đất mua bán dưới dạng giấy viết tay (Giấy tờ tay): Đây là hình thức giao dịch dựa trên lòng tin rất nhiều và có cơ sở pháp lý rất thấp, trường hợp có rủi ro tranh chấp xảy ra thì khả năng người mua gặp thiệt hại là rất lớn. Đối với phương thức giao dịch dưới dạng giấy mua bán viết tay thì chưa đủ điều kiện để đăng bộ sang tên và làm vay mua nhà trả góp tại Ngân hàng.

+ Hồ sơ nhà đất có giấy chứng nhận đồng sở hữu (Nhà đất sổ chung): Các tài sản là nhà đất có giấy chứng nhận được cấp cho đồng thời là các chủ sở hữu trên thửa đất, nhà sổ chung có phát sinh tại một số quận huyện: Quận 12, Quận Thủ Đức, Huyện Bình Chánh, Nhà Bè, Hóc Môn.... và đã thể hiện nhiều bất cập phát sinh. Các khách hàng mua nhà sổ chung gặp trở ngại khi muốn chuyển nhượng lại căn nhà: chủ sở hữu chỉ có thể bán nhà đất khi được sự đồng ý của những người đồng sở hữu còn lại, việc này tiềm ẩn rủi ro phát sinh tranh chấp khi có sự bất hòa giữa các đồng sở hữu dẫn đến chủ sở hữu không thể thực hiện các thủ tục mua bán mua bán chuyển nhượng. Ưu điểm của nhà sổ chung là được xây dựng, thiết kế đẹp, mới và có giá vừa túi tiền nhưng gặp nhiều khó khăn trong chuyển nhượng mua bán và thế chấp vay vốn ngân hàng, các ngân hàng hiện không có chủ trương nhận tài sản đảm bảo là nhà đất sổ chung.

+ Hồ sơ nhà đất mua bán theo hình thức lập vi bằng tại thừa phát lại: Việc khách hàng mua nhà đất dưới dạng lập vi bằng mang nhiều những rủi ro về pháp lý, vi bằng chỉ là văn bản được lập nhằm ghi nhận khách quan một sự kiện, hành vi có thực xảy ra. Vi bằng không xác thực nội dung thỏa thuận, không làm phát sinh quyền, nghĩa vụ của các bên và không có giá trị như văn bằng công chứng.

+ Mua bán chuyển nhượng nhà đất có sổ riêng: Nhà có sổ riêng là yếu tố pháp lý rất chắc chắn và việc mua bán chuyển nhượng được ký thực hiện tại Phòng/văn phòng công chứng. Đây là hình thức giao dịch mua bán đúng theo các quy định pháp luật, bảo đảm quyền lợi chắc chắn cho khách hàng mua: được cập nhật sang tên sổ, được thế chấp vay vốn ngân hàng và chuyển nhượng cho người khác nhanh chóng dễ dàng.

Quy trình vay mua nhà đất thông thường:

+ Bước 1: Tìm kiếm, chọn lựa và đặt cọc nhà đất mua

+ Bước 2: Liên hệ ngân hàng để định giá và có các trường hợp có thể phát sinh:

- Tài sản là nhà đất bị vướng quy hoạch ---> Ngân hàng không nhận tài sản, Không cấp tín dụng khoản vay.

- Ngân hàng định giá tài sản và cho vay số tiền ít hơn dự kiến --->Thiếu hụt tài chính.

- Ngân hàng thẩm định lâu ---> Bên bán không đồng ý bán.

Đây là 03 nguyên nhân chính làm cho khách hàng mua nhà đất rơi vào tình huống bị động về tài chính, trong trường hợp không thương lượng được với bên bán thì có khả năng bị mất tiền đặt cọc.

+ Bước 1: Quý khách hàng lựa chọn nhà đất và gửi Hỗ trợ vay ngân hàng kiểm tra thông tin giá mua bán, thông tin quy hoạch. Trường hợp đơn giá mua bán cao hoặc tài sản bị vướng quy hoạch ---> Hỗ trợ vay ngân hàng sẽ thông báo với khách hàng để hạn chế rủi ro.

+ Bước 2: Định giá tài sản chính thức tại Ngân hàng và phê duyệt khoản vay.

+ Bước 3: Đặt cọc và liên hệ bên bán thực hiện thủ tục ký hợp đồng công chứng mua bán/chuyển nhượng.

+ Bước 4: Giải ngân chuyển khoản cho bên bán/giải ngân bù đắp tiền mượn cho người thân. Trường hợp Quý khách hàng cần làm nhanh các thủ tục đăng bộ sang tên, Hỗ trợ vay ngân hàng có thể tư vấn hỗ trợ thêm cho Quý khách hàng.

Với 04 bước vay mua nhà đất trả góp tại Hỗ trợ vay ngân hàng sẽ giúp Quý khách hàng không mất các cơ hội sở hữu nhà đất ưng ý mà còn hỗ trợ Quý khách hàng không gặp các rủi ro khi giao dịch mua bán. Hỗ trợ vay ngân hàng đảm bảo tư vấn trên tinh thần trung thực và bảo đảm tối đa quyền lợi của Quý khách hàng.

Để hỗ trợ thêm thông tin, Quý khách hàng liên hệ Hotline: 0908 028 123 - 0906 028 456 để được hỗ trợ chi tiết

Quý khách hàng tham khảo thêm:

Bình luận