Vay chuyển nợ ngân hàng có nên và cần thiết

Vay chuyển nợ Ngân hàng giúp tăng tính cạnh tranh

Trong quá trình giao dịch vay thế chấp ngân hàng, nhu cầu vốn của Quý khách hàng có thể thay đổi, hoặc Ngân hàng điều chỉnh chính sách cho vay, lãi suất khoản vay không đáp ứng nhu cầu, kỳ vọng của Quý khách hàng. Theo đó, việc dịch chuyển khoản vay thế chấp ngân hàng trong quá trình giao dịch vay vốn là điều không quá khó hiểu.

Một số nguyên nhân vay chuyển nợ Ngân hàng

1. Quý khách hàng có nhu cầu tăng thêm số tiền vay nhưng Ngân hàng giao dịch hiện tại không cấp thêm tín dụng. Ví dụ, dư nợ hiện tại của Quý khách hàng là 1.5 tỷ đồng, Quý khách hàng cần thêm vốn 1 tỷ, tổng là 2.5 tỷ đồng, nhưng không được Ngân hàng hiện tại cấp thêm tín dụng khoản vay mới.

2. Khoản vay hiện tại của Quý khách hàng là vay ngắn hạn (dưới 12 tháng), Quý khách hàng có nhu cầu vay trung dài hạn để trả gốc, lãi hàng tháng.

3. Ngân hàng thay đổi chính sách nhận tài sản vay, tài sản đang thế chấp không đáp ứng được các tiêu chuẩn của của Ngân hàng theo định giá định kỳ 6 tháng hoặc 12 tháng. Ví dụ: Ngân hàng trước có nhận tài sản thế chấp là đất quy hoạch được công nhận, đất cây lâu năm, nhưng tới thời điểm đánh giá lại tài sản (thông thường khoảng 12 tháng/lần), quy định mới không nhận các tài sản này và Ngân hàng có thể yêu cầu quý khách hàng đổi tài sản thế chấp hoặc tất toán khoản vay.

Vay chuyển nợ Ngân hàng với thủ tục đơn giản

4. Quý khách hàng không hài lòng về chất lượng dịch vụ của Ngân hàng hiện tại hoặc lãi suất khoản vay được duy cao trong nhiều năm nhưng không được xem xét điều chỉnh giảm lãi suất. Ví dụ khoản vay của Quý khách hàng được cấp tín dụng vào thời điểm lạm phát tăng cao, biên độ điều chỉnh lãi suất cao (5%-6%/năm), dẫn đến lãi suất khoản vay duy trì mức 14%-15%/năm, trong khi các khoản vay mới có lãi suất sau ưu đãi từ 11%-12%/năm.

5. Thời điểm vay vốn cấp tín dụng, Quý khách hàng cần giải ngân trong thời gian quá ngắn, không đủ thời gian để lựa chọn Ngân hàng tốt, phù hợp. ……

Quyết định chuyển ngân hàng vay có thể xuất phát từ nhiều nguyên nhân khác nhau, nhưng luôn cần được Quý khách hàng suy tính, xem xét cẩn thận. Một giải pháp tối ưu cùng với một ngân hàng phù hợp luôn là một yếu tố quan trọng mang lại nhiều lợi ích của Quý khách hàng trong dài hạn.

Một số lưu ý với Quý khách hàng trong quá trình chuyển nợ ngân hàng

+ Trường hợp Quý khách hàng có lịch sử thanh toán trễ hạn nhóm 2 thường xuyên (trễ hạn thanh toán trên 10 ngày), ngân hàng mới duyệt khoản vay sẽ tìm hiểu kỹ hơn về năng lực trả nợ của Quý khách hàng và lý do Quý khách hàng trễ hạn thanh toán tại Ngân hàng cũ. Do đó, lịch sử thanh toán nợ uy tín rất quan trọng, là một cơ sở bước đầu để Ngân hàng phê duyệt nhanh chóng khoản vay.

Vay chuyển nợ Ngân hàng để tốt hơn

+ Các khoản vay lớn (giá trị từ trên 5 tỷ đồng), Ngân hàng cần phương án, mục đích sử dụng vốn vay rõ ràng, đầy đủ. Mỗi ngân hàng có quy định tương đối khác nhau, nên phương án vay vốn sẽ được Ngân hàng cấp tín dụng mới trao đổi với Quý khách hàng để đơn giản hóa nhất các hồ sơ cần cung cấp.

+ Thời gian khoản vay mới: trường hợp Quý khách hàng không vay vốn với mục đích kinh doanh, thì Quý khách hàng nên vay trung dài hạn để giảm bớt áp lực trả nợ hàng tháng, nghĩa vụ trả nợ gốc lãi hàng tháng nên từ 50%-70% tổng thu nhập hàng tháng của gia đình. Một số ngân hàng có chính sách ân hạn gốc 12 tháng hoặc 24 tháng đầu tiên, rất lợi thế cho Quý khách hàng trong thời gian 12 -24 tháng chỉ cần thanh toán tiền lãi vay hàng tháng.

+ Vay ngắn hạn trả gốc cuối kỳ: Đây là hình thức vay vốn dành cho Quý khách hàng vay vốn bổ sung vốn lưu động kinh doanh, dùng để thanh toán tiền nhập hàng hóa. Số tiền gốc cuối kỳ được Ngân hàng cân đối đúng theo chu kỳ vốn kinh doanh, theo đó tiền vốn hàng bán sẽ được dùng để thanh toán nợ gốc cuối kỳ. Việc tính toán đúng chu kỳ vốn của Quý khách hàng sẽ không làm gia tăng áp lực trả nợ gốc cuối kỳ.

Quý khách hàng không nên vay khoản vay 12 tháng, trả nợ gốc cuối kỳ với mục đích đầu tư kinh doanh bất động sản. Việc vay 12 tháng trả gốc cuối kỳ để mua nhà đất kinh doanh có rủi ro rất lớn trong trường hợp nhà đất Quý khách hàng đầu tư không kịp thanh khoản.

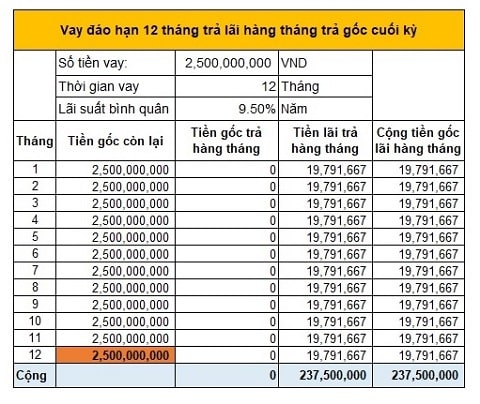

+ Vay đáo hạn 12 tháng lãi suất có rẻ hơn vay trung dài hạn: Về mặt lãi suất cho vay của Ngân hàng thì lãi suất cho vay ngắn hạn rẻ hơn lãi suất cho vay trung dài hạn từ 2%-3%/năm bởi lãi suất huy động ngắn hạn thường thấp hơn lãi suất huy động trung hạn.

Bảng minh họa tính tiền lãi khoản vay 2.5 tỷ trong 12 tháng

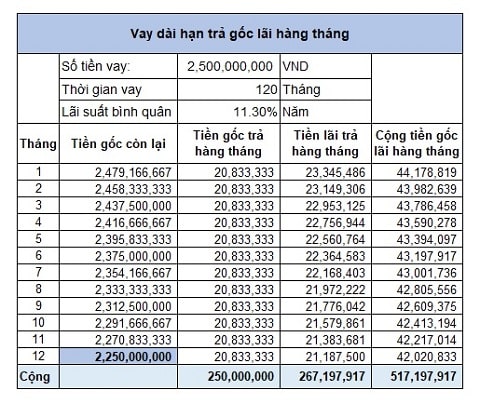

Xét về thực tế, khoản vay đáo hạn tới kỳ thanh toán nợ gốc thì Quý khách hàng thường phải mượn tiền từ bên thứ ba để tất toán khoản nợ để được Ngân hàng giải ngân khoản vay mới. Nếu Quý khách hàng tính cộng các chi phí phát sinh vào lãi suất phải trả trong 12 tháng thì giá vay đáo hạn không thực sự rẻ hơn so với các khoản vay trung dài hạn. Các khoản vay trung dài hạn, Ngân hàng thường có các gói lãi suất ưu đãi trong 12 tháng -24 tháng và có trả gốc hàng tháng nên tiền lãi có giảm so với khoản vay đáo hạn tính lãi trên nguyên nợ gốc ban đầu ngân hàng giải ngân.

Bảng minh họa tính lãi suất trung dài hạn 2.5 tỷ 10 năm và chênh lệch lãi suất

Một điểm khó khăn nhất khi cấp tín dụng khoản vay mới hoặc vay chuyển nợ ngân hàng là vợ/chồng Quý khách hàng hoặc bên bảo lãnh tài sản có khoản nợ xấu tín chấp. Các khoản nợ xấu tín chấp thường có giá trị từ 10 triệu đến mấy chục triệu đồng. Nhưng theo quy chế cho vay tại tất cả các Ngân hàng thì nợ xấu được xét trên cả các khoản vay thế chấp có tài sản, các khoản vay tín chấp tại ngân hàng, công ty tài chính và thẻ tín dụng. Các khoản nợ xấu được liệt kê trên CIC trong thời gian 05 năm kể từ ngày tất toán. Theo đó Quý khách hàng sẽ bị giới hạn, không được các Ngân hàng cấp tín dụng khoản vay trong thời gian từ 12 tháng hoặc 24 tháng kể từ ngày tất toán nợ xấu. Đây thật là một tổn thất đáng kể đối với Quý khách hàng cần vay vốn kinh doanh hoặc đầu tư mua tài sản, vay thế chấp nhà đất.

CIC thanh toán đúng hạn giúp việc vay vốn Ngân hàng đơn giản hơn

Mỗi khoản vay mới hoặc khoản vay chuyển nợ đều có những đặc thù riêng. Hỗ trợ vay ngân hàng mong muốn với kinh nghiệm lâu năm trong việc hỗ trợ các khoản vay thế chấp, sẽ giúp Quý khách hàng nhanh chóng giải ngân các khoản vay với thời gian nhanh nhất và các hồ sơ đơn giản nhất.

Quý khách hàng cần hỗ trợ thông tin chi tiết và hỗ trợ khoản vay, liên hệ số Hotline: 0768 941 139 - 0906.028.456 để được hỗ trợ chi tiết.

Quý khách hàng tham khảo thêm:

Bình luận