Quy định pháp luật về tư nhân cho vay có tài sản thế chấp

Nghị định của Chính phủ có hiệu lực từ 15/05/2021, quy định cho phép cá nhân được nhận thế chấp Quyền sử đất cá nhân, hộ gia đình để bảo đảm nghĩa vụ cho các khoản vay, giống như việc vay vốn thế chấp tài sản tại các Ngân hàng, tổ chức tín dụng.

Quy định pháp luật mới nhằm để xóa bỏ các hợp đồng giả cách nhằm che giấu mục đích; bản chất giao dịch thực sự, giúp minh bạch thông tin giao dịch, bảo vệ quyền lợi cho các bên giao dịch công bằng. Liên quan tới Quyền sử dụng đất thì đa phần các giao dịch mang tính chất pháp lý phức tạp, trong đó liên quan nhiều đến các quy định pháp luật. Trong bài viết này, Hỗ trợ vay ngân hàng chia sẻ thông tin và làm rõ một số điểm trong việc vay thế chấp nhà đất cho tư nhân và vay thế chấp nhà đất tại Ngân hàng, hy vọng Quý khách hàng sẽ có những thông tin được tóm gọn và đơn giản hơn.

Hợp đồng vay tiền tư nhân cá nhân ký kết vay tiền

Vay thế chấp tư nhân như một hình thức được biết đến là giải quyết nhanh, gấp nhu cầu vốn, bên chủ tiền cho vay chỉ quan tâm điểm duy nhất là tài sản thế chấp. Thời gian chủ tiền giải quyết công việc cho vay chỉ từ 1 đến 3 ngày là bên vay đã nhận được số tiền cần.

Khác với vay thế chấp ngân hàng, vay thế chấp tư nhân thường chỉ cho vay tối đa 50% giá trị của tài sản và thời gian vay ngắn từ 1 tháng đến 3 tháng. Lãi suất vay thế chấp tư nhân thường cao hơn nhiều so với vay thế chấp ngân hàng.

Cách thức cho vay thế chấp tư nhân trước khi chưa có Nghị định cho phép cá nhân nhận thế chấp tài sản

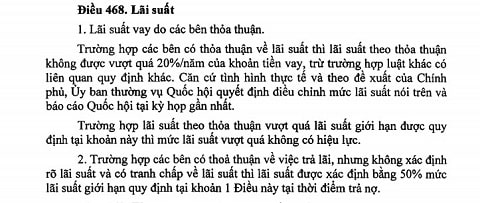

1. Bên vay sẽ ký hợp đồng mượn tiền hoặc hợp đồng vay tiền (có công chứng hoặc không tùy số tiền giao dịch). Trên hợp đồng mượn tiền/hợp đồng vay tiền này thường không thể hiện lãi suất cho vay do lãi suất cho vay thường cao hơn quy định tối đa của Luật Dân sự. Lãi suất tối đa quy định trong giao dịch cho vay tư nhân không vượt quá 20%/năm # 1.66%/tháng, lãi suất trên mức quy định là không được công nhận.

Lãi suất vay tư nhân được pháp luật quy định tối đa 20%/năm

2. Bên vay sẽ ký hợp đồng ủy quyền hoặc hợp đồng chuyển nhượng, mua bán nhà đất thuộc sở hữu của Bên vay cho Bên cho vay tiền hoặc người chỉ định của Bên cho vay.

Hợp đồng ủy quyền, hợp đồng chuyển nhượng mua bán nhà đất này là hợp đồng giả cách, là cách thức thỏa thuận giữa Bên vay bảo đảm tài sản cho Bên cho vay trong trường hợp Bên vay không thực hiện đúng, đầy đủ nghĩa vụ trả tiền gốc lãi khoản vay.

Phương thức giao dịch này tiềm ẩn rất nhiều rủi ro cho Bên vay tiền, nhiều trường hợp đã được báo chí đăng tải là Bên vay chỉ vay một số tiền nhỏ 100 triệu – 300 triệu mà bị mất tài sản nhà đất trị giá hàng tỷ đồng. Hậu quả của phương thức giao dịch nhiều khi là tranh chấp đất đai, bên thiệt hại nhiều thường là Bên vay tiền.

Tranh chấp phát sinh từ các hợp đồng vay tiền tư nhân từ hợp đồng giả cách

Quy định mới của Nghị định

Quy định mới của Nghị định cho phép cá nhân, tổ chức kinh kế nhận thế chấp tài sản là Quyền sử dụng đất của cá nhân, hộ gia đình để bảo đảm cho nghĩa vụ khoản vay, theo đó cách thức mới cho hình thức vay tiền tư nhân:

1. Bên vay và Bên cho vay sẽ ký hợp đồng vay tiền.

2. Bên vay và Bên cho vay sẽ ký hợp đồng thế chấp tài sản tại Phòng/Văn phòng công chứng tại nơi có tài sản Nhà, đất.

3. Bên vay hoặc Bên cho vay sẽ thực hiện đăng ký giao dịch bảo đảm tại Văn phòng đăng ký đất đai tại Quận/huyện nơi có tài sản nhà đất.

Thời gian và quy định đăng ký thế chấp tài sản tại Văn phòng đăng ký đất đai thực hiện giống như Ngân hàng đi đăng ký giao dịch bảo đảm. Thời gian trả kết quả đăng ký giao dịch bảo đảm là sau từ 1 ngày đến 03 ngày kể từ ngày nộp hồ sơ đăng ký.

Theo quy định mới, cá nhân, tổ chức kinh tế cho vay tiền thì được quyền giữ bản chính giấy chứng nhận Quyền sử dụng đất, quyền sở hữu nhà do Bên vay bàn giao. Sau khi hoàn tất các thủ tục thanh toán nợ thì Bên cho vay trả lại sổ đỏ, sổ hồng cho Bên vay.

Đến đây Quý khách hàng thấy về quy trình vay tiền thế chấp tư nhân và vay tiền thế chấp Ngân hàng là hoàn toàn giống nhau. Điểm khác biệt lớn giữa vay tiền chấp chấp tư nhân và vay tiền thế chấp Ngân hàng là lãi suất cho vay, thời gian cho vay, số tiền cho vay.

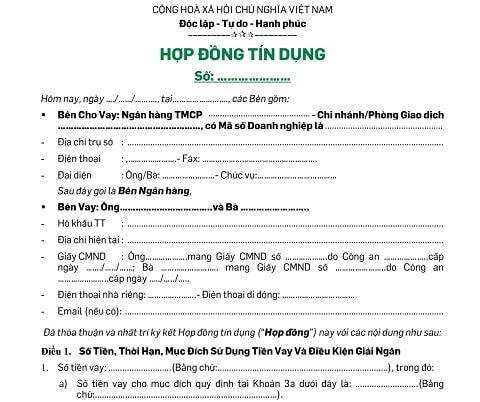

Mẫu hợp đồng tín dụng vay Ngân hàng với thông tin pháp nhân đầy đủ

Điểm Quý khách hàng lưu ý

chủ thế Ngân hàng là một tổ chức uy tín, có quy chế, quy trình làm việc đúng theo quy định pháp luật, để phát triển, tồn tại thì Ngân hàng luôn cải thiện chất lượng dịch vụ và các sản phẩm cung cấp tới khách hàng sử dụng.

Trường hợp xảy ra sự cố, khách hàng vay không trả đúng gốc lãi khoản thì Ngân hàng theo quy định phải báo cáo số liệu cho Ngân hàng nhà nước cập nhật trạng thái nợ quá hạn lên trang CIC. Về nghiệp vụ xử lý nợ thì Ngân hàng thực hiện qua các giai đoạn đàm phán với khách hàng vay: (1) để cho khách hàng chủ động tái cơ cấu lại khoản vay hoặc (2) chủ động bán tài sản nếu khách hàng vay không còn cách khác để giải quyết. Khi các phương án được nêu không thực hiện được thì Ngân hàng mới phải thực hiện giải quyết các nghĩa vụ khoản vay tại tòa và thực hiện bán đấu giá tài sản một cách công khai. Thời gian để xử lý xong một khoản vay qua bước tòa án, thi hành án thường từ khoảng 3 năm đến 5 năm, nhưng đó là điều Ngân hàng không mong muốn nghĩ đến và thực hiện.

Vay thế chấp tư nhân có thể nhanh hơn một vài ngày nhưng đổi lại thì Quý khách hàng có thiệt thòi nhiều quyền lợi về lãi suất vay và có thể có những phát sinh khó lường trước khi giao dịch. Vay ngân hàng vẫn luôn là một kênh vay vốn với lãi suất thấp nhất, thủ tục vay Ngân hàng hiện nay đã được đơn giản hơn khá nhiều, đối với các khoản vay dưới 1 tỷ thì các Ngân hàng có thể duyệt hồ sơ trong thời gian từ 1 đến 2 ngày, các khoản vay có giá trị lớn hơn thì cả thời gian định giá tài sản và duyệt vay với tổng thời gian từ 5-7 ngày làm việc.

Bản chụp thông tin lãi suất vay thế chấp ngân hàng có lãi suất cho vay rất ưu đãi

Tất cả thời hạn thanh toán đều có thể thương lượng với đối tác, theo đó Quý khách hàng nếu chưa sắp xếp kịp dòng tiền thì vẫn có thể giải ngân khoản vay trong thời gian từ 5 đến 7 ngày kể từ ngày ngân hàng tiếp nhận hồ sơ. Vay ngân hàng đơn giản là vậy, Quý khách hàng không nên quá ngần ngại và lo lắng.

Hỗ trợ vay ngân hàng luôn mong muốn Quý khách hàng luôn có được những sự lựa chọn tốt và phù hợp nhất trong quá trình vay vốn thế chấp ngân hàng. Điều quan trọng là Quý khách hàng (vợ/chồng), đừng để phát sinh nợ xấu (nợ quá hạn liên tục trên 90 ngày # 3 tháng) trong quá trình giao dịch vay vốn tín chấp, thẻ tín dụng, các khoản vay trả góp điện thoại, xe máy…. Nếu phát sinh nợ xấu thì Quý khách hàng đương nhiên bị hạn chế quyền vay vốn trong thời gian tối thiểu 12 tháng.

Vay ngân hàng có thời gian vay dài hạn nên an toàn hơn cho khách hàng vay

Vay ngân hàng là đòn bẩy tài chính tốt nếu Quý khách hàng sử dụng đồng vốn vay một cách hiệu quả. Rất nhiều Quý khách hàng là các cặp vợ/chồng trẻ lập nghiệp tại các thành phố lớn mua được nhà với số tiền tích lũy từ 500 triệu đến 700 triệu đồng, số tiền lãi trả góp hàng tháng chỉ tương đương với tiền thuê nhà. Có nhiều Quý khách hàng với một số tiền ban đầu sau đó vay ngân hàng mua đất, xây nhà để bán, sau vài năm kinh doanh đã sở hữu số tiền vốn tới 5 – 7 tỷ đồng.

Vay ngân hàng sẽ có những rủi ro chủ quan nếu đồng tiền vay không được bên vay sử dụng hiệu quả, không đúng mục đích hoặc số tiền vay vượt quá khả năng chi trả hàng tháng của Bên vay.

Quý khách hàng liên hệ số Hotline: 0908.028.123 - 0906.028.456 để được hỗ trợ chi tiết.

Quý khách hàng tham khảo thêm:

.jpg)

Bình luận